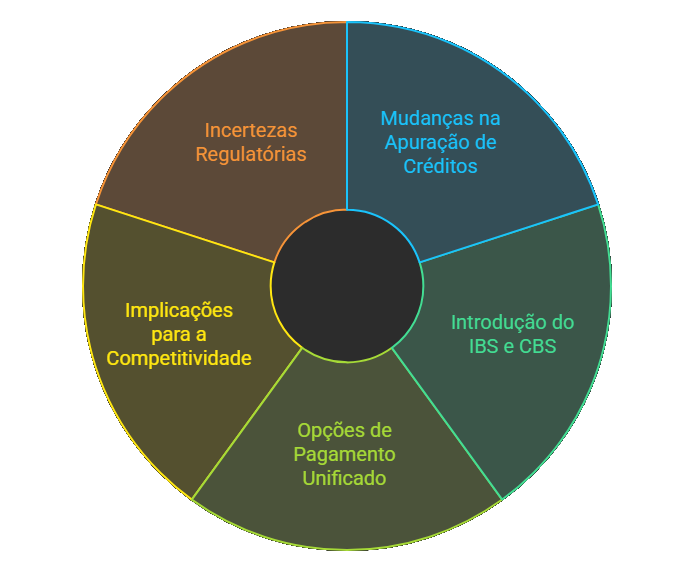

Embora o sistema fiscal não tenha sido modificado, alterações na contabilização de créditos e a opção de calcular o IVA fora das taxas unificadas podem elevar os impostos e diminuir a competitividade das micro e pequenas empresas

A recente aprovação da reforma tributária pelo Congresso brasileiro traz preocupações para as empresas do Simples Nacional, apesar de não alterar diretamente o regime tributário existente. As mudanças na apuração de créditos e a introdução do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) podem aumentar a carga tributária, impactando a competitividade das micro e pequenas empresas.

Charles Gularte, vice-presidente da Contabilizei, destaca um dilema para os pequenos empresários: manter-se integralmente no Simples Nacional, enfrentando a concorrência com créditos tributários reduzidos, ou optar por um modelo híbrido que implique no recolhimento separado do IBS e da CBS, o que poderia gerar custos tributários mais altos e maior complexidade nas obrigações fiscais.

O presidente do Instituto Brasileiro de Planejamento e Tributação (IBPT), João Eloi Olenike, ressalta que a transição para o novo sistema tributário pode resultar em aumento da carga tributária para algumas empresas, especialmente aquelas que se beneficiam de alíquotas reduzidas ou isenções.

IMPACTO DA REFORMA TRIBUTÁRIA NAS PEQUENAS EMPRESAS

A regulamentação ainda não definiu as alíquotas e tabelas do Simples Nacional sob o novo regime, gerando incertezas, principalmente para empresas de serviços que podem necessitar de tratamento especial nas alíquotas.

Atualmente, o Simples Nacional permite a unificação do pagamento de diversos tributos em uma única guia, o DAS. Com a reforma, o PIS e Cofins serão substituídos pelo CBS e o ISS pelo IBS, formando o IVA. As empresas do Simples poderão decidir se pagam esses impostos unificados ou separadamente, impactando a forma como computam créditos na cadeia de fornecedores.

Uma das principais mudanças será a limitação dos créditos que podem ser deduzidos pelas empresas adquirentes de serviços ou bens de empresas do Simples.

Se essas micro e pequenas empresas optarem por pagar os impostos de forma unificada, as deduções ficarão restritas aos valores recolhidos, diferentemente do que ocorre para empresas de Lucro Real ou Presumido, que podem deduzir o total dos créditos do PIS e Cofins. Isso poderá levar empresas maiores a preferirem fornecedores que não estejam no Simples Nacional, buscando maximizar seus créditos tributários.

A Contabilizei projeta que a escolha pela alíquota unificada pode resultar em aumentos significativos na carga tributária para pequenas empresas. Um exemplo dado analisou uma empresa do Anexo 3 do Simples, que com um faturamento anual de R$ 832 mil, paga atualmente R$ 97 mil em tributos. Com a reforma, ao optar pelo IVA fora do regime simplificado, essa carga tributária poderia subir para R$ 270 mil, afetando diretamente sua receita líquida e obrigando-a a aumentar os preços. Este ajuste pode impactar a competitividade da empresa no mercado, tornando-a mais vulnerável diante de concorrentes.

As alíquotas do Simples variam conforme a categoria da empresa, e o necessário aumento de preços para manter a margem de lucro pode não ser viável em mercados competitivos. Apesar da opção de créditos, as empresas que escolherem o pagamento separado do IVA enfrentarão aumento na complexidade da gestão fiscal, contradizendo a proposta de simplificação da reforma.

Gularte alerta que as empresas com funcionários foram as mais beneficiadas com a redução de encargos trabalhistas do Simples, o que pode ser um diferencial importante na escolha do regime tributário. Ele enfatiza a necessidade de uma análise cuidadosa sobre as implicações tributárias e de fluxo de caixa antes de tomar essa decisão.

O cenário atual e as previsões para a implementação da reforma tributária colocam as empresas do Simples Nacional em uma posição de vigilância, já que algumas regras ainda permanecem indefinidas, o que poderá contribuir para um período de transição repleto de incertezas. Atualmente, 23 milhões de micro e pequenas empresas se beneficiam do Simples, representando 95% das empresas brasileiras e 30% do PIB, sendo responsáveis por uma parte significativa do emprego no país. A expectativa é que as novas tabelas de alíquotas sejam introduzidas em 2027, com a meta de unificar as taxas até 2033.

Descubra mais sobre

Assine para receber nossas notícias mais recentes por e-mail.