A liminar de Dino suspende os efeitos do trecho questionado e ainda será submetida ao plenário do STF, limitando a margem de manobra de Lula e do presidente do Congresso Nacional, senador Davi Alcolumbre (União-AP)

A decisão liminar do ministro Flávio Dino, do Supremo Tribunal Federal, de suspender um trecho central de um projeto recém-aprovado pelo Congresso Nacional, deflagrou uma nova crise institucional e expôs a fragilidade na articulação política do governo Lula.

O dispositivo barrado pelo magistrado permitia a revalidação de restos a pagar não processados desde 2019, inclusive aqueles já cancelados, com autorização para pagamentos que se estenderiam até o ano de 2026. Na avaliação de Dino, tal medida abria flancos perigosos para o retorno de práticas similares ao extinto “orçamento secreto”, ferindo princípios de transparência e controle fiscal.

O cenário gerou um profundo constrangimento ao Palácio do Planalto, uma vez que o tema foi judicializado antes mesmo de o presidente Luiz Inácio Lula da Silva exercer seu poder de sanção ou veto, cujo prazo final é 12 de janeiro. Nos bastidores, auxiliares presidenciais admitem que a inclusão desse “jabuti” — termo usado para emendas sem relação direta com o texto original — ocorreu sem o aval explícito do presidente, evidenciando um curto-circuito entre os negociadores do Executivo e as lideranças do Legislativo.

O projeto em questão é vital para as metas fiscais da equipe econômica, pois trata do corte linear de benefícios tributários e da taxação de apostas on-line e fintechs, com uma arrecadação estimada em cerca de R$ 20 bilhões.

A crise escalou para o campo pessoal e político quando o senador Renan Calheiros (MDB-AL) atribuiu a responsabilidade pela articulação ao líder do governo no Senado, Jaques Wagner, que chegou a ser substituído na relatoria da matéria. A exposição pública dessas fissuras mostra que o acordo para destravar pautas sensíveis no Congresso incluiu concessões que o STF considera inconstitucionais por reativarem mecanismos de opacidade orçamentária.

Com a decisão de Dino, que ainda será submetida ao plenário da Corte, a margem de manobra do governo federal ficou drasticamente reduzida, pois qualquer tentativa de manter o texto original esbarraria na barreira jurídica imposta pelo STF. O episódio não apenas atrasa o cronograma de ajustes financeiros, mas também alimenta o mal-estar entre parlamentares governistas que se sentem desautorizados pela cúpula do Judiciário em acordos previamente selados.

Enquanto o Planalto tenta conter os danos e reorganizar sua base aliada, a interferência precoce do Supremo sinaliza uma vigilância redobrada sobre as manobras contábeis que tentam driblar o rigor fiscal. O impasse agora coloca Lula diante de uma escolha difícil: apoiar a tese do ministro Dino, reconhecidamente um aliado de altíssimo coturno, desgastando-se com o Congresso, ou buscar uma alternativa política que não fira a transparência pública, em um momento de extrema sensibilidade para a governabilidade e para a manutenção da estabilidade institucional entre os Três Poderes.

Dino emite decisão liminar que impacta profundamente o orçamento público

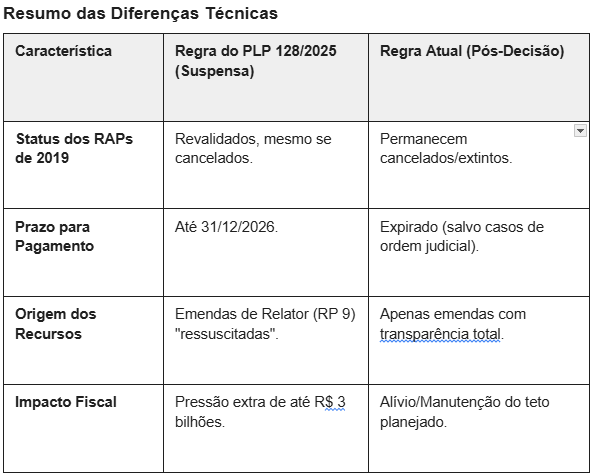

A decisão liminar do ministro Flávio Dino sobre o Artigo 10 do Projeto de Lei Complementar (PLP) 128/2025 altera significativamente a dinâmica financeira e jurídica do orçamento público. Do ponto de vista técnico, a mudança no fluxo de “Restos a Pagar” (RAP) impede uma manobra de “ressurreição” de despesas que o regramento contábil ordinário já considerava extintas.

O que muda tecnicamente no fluxo de pagamentos:

1. Bloqueio da “ressurreição” de despesas canceladas

No ciclo orçamentário normal, os Restos a Pagar Não Processados (despesas empenhadas, mas cuja entrega do bem ou serviço ainda não foi atestada/liquidada) têm prazos de validade rígidos. Se não forem liquidados até o fim do exercício subsequente ao bloqueio, eles devem ser cancelados.

- Como seria com o projeto: O trecho suspenso permitia que despesas canceladas desde 2019 fossem “revalidadas”. Isso criaria um fluxo financeiro atípico, reinserindo no sistema passivos que já haviam deixado de existir contabilmente.

- Com a decisão de Dino: O fluxo permanece fechado. Despesas canceladas continuam canceladas, impedindo que cerca de R$ 3 bilhões (segundo estimativas judiciais) voltem a pressionar o caixa da União.

2. Manutenção da rastreabilidade e transparência

A principal preocupação técnica do STF é que esses restos a pagar originam-se, em grande parte, das antigas emendas de relator (RP 9), o “orçamento secreto”.

- O risco técnico: Ao revalidar esses valores sem um novo processo de empenho vinculado a beneficiários claros, o governo perderia a capacidade de rastrear quem é o parlamentar “padrinho” e quem é o destinatário final do recurso.

- A trava de Dino: Ao suspender a norma, o ministro exige que qualquer pagamento siga o Plano de Trabalho acordado entre os Poderes em 2025, que obriga a identificação de CPF/CNPJ e a publicidade dos dados em portais de transparência antes da liberação do dinheiro.

3. Impacto no calendário de liquidação

O projeto estendia o prazo de liquidação dessas despesas até o final de 2026.Fluxo Suspenso: Tecnicamente, a liquidação (fase em que o Estado confere se o serviço foi prestado) está paralisada para esses itens específicos. Isso evita que o governo utilize o orçamento de 2025 e 2026 para quitar dívidas de anos anteriores que não possuem respaldo em prestação de contas atualizada.

A decisão de Dino será agora analisada pelo plenário do STF, onde os ministros decidirão se essa “revalidação” fere o princípio da anualidade orçamentária e a separação de poderes.

Descubra mais sobre

Assine para receber nossas notícias mais recentes por e-mail.